中国公民小王就职于国内某教育培训机构,2024年1月取得收入如下:

(1)取得房屋租金收入4 500元,支付该房屋的修缮费400元、供暖费500元,无其他相关税费。

(2)在某报刊上发表小说一篇,取得收入6 000元。

(3)受邀为某学校以xx主题进行演讲,取得收入3 500元。

(4)取得工资8 000元,绩效奖金2 000元,“三险一金”个人缴费金额为1 125元。

已知:计算预扣预缴应纳税所得额时,劳务报酬所得、稿酬所得每次收入不超过4 000元的,减除费用按800元计算,每次收入4 000元以上的,减除费用按20%计算;稿酬所得的收入额减按70%计算;稿酬所得、劳务报酬所得预扣率为20%;工资、薪金所得预扣预缴个人所得税减除费用为5 000元/月。

要求:根据上述资料,不考虑其他因素,分析回答下列小题。

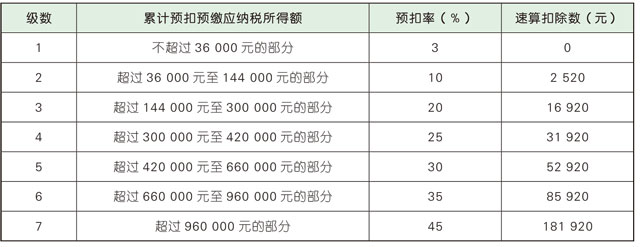

附:居民个人工资、薪金所得预扣率表