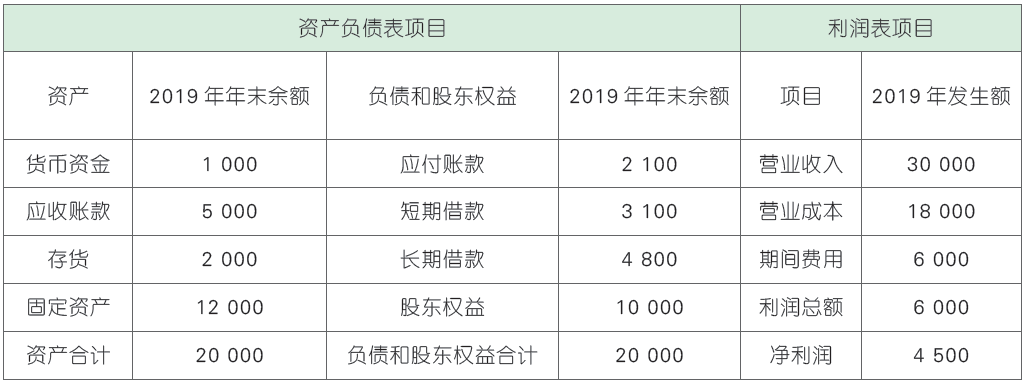

甲公司是一家制造业公司,两年来经营状况稳定,并且产销平衡,相关资料如下:资料一:公司2019 年度资产负债表和利润表,如下表所示:(单位:万元)

假定2019 年年末各资产负债表项目余额均能代表全年平均水平。

资料二:2019 年公司全年购货成本为9 450 万元,一年按照360 天计算。

资料三:2019 年公司全部流动资产中,波动性流动资产为5 500 万元。

资料四:为加强应收账款管理,公司拟在2020 年收紧信用政策,销售额预计减少6 000 万元。已知变动成本率为70%,坏账损失预计减少500 万元,应收账款占用资产的机会成本预计减少200 万元,假定改变信用政策对其他方面的影响均可忽略不计。

要求: