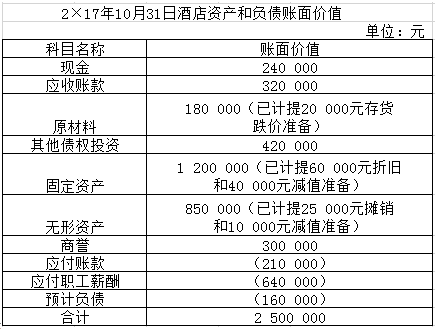

2×17年10月31日,甲公司与乙公司签订一项资产转让协议,约定将甲公司拥有的一家酒店整体转让给乙公司,转让初定价格为2200000元。转让协议同时约定,对于该酒店2×17年8月15日购买的一项作为其他债权投资核算的债券投资,其转让价格以转让当日市场价格为准。甲公司预计发生的咨询费等为50000元。假设该酒店满足划分为持有待售类别的条件,但不符合终止经营的定义。2×17年10月31日,该酒店各资产和负债的账面价值如下表所示。

2×17年11月30日,该酒店尚未完成转让,甲公司酒店的其他债权投资核算的债券投资市场报价上升至500000元,其他资产价值未发生变化。此时,甲公司预计完成转让将发生的咨询费等调整为30000元,当日该处置组的公允价值为2280000元。2×17年12月10日,该酒店办理完毕资产所有权转移手续,甲公司以银行存款支付咨询费等30000元。当日甲公司作为其他债权投资核算的债券投资市场报价为550000元,其他资产价值未发生变化。乙公司以银行存款支付所有转让价款2330000元。

假设甲公司不存在其他持有待售的非流动资产或处置组,不考虑相关税费的影响。