甲公司是一家资产规模较小的上市公司,乙公司是一家资产规模较大的新兴企业。

2021年6月30日,甲上市公司以2:1的比例向乙公司的原股东(丙公司)发行1200万股普通股以取得乙公司100%股权,另外,甲公司为上述换股合并支付审计、咨询费200万元,有关股份登记和股东变更手续当日完成;同日,甲公司、乙公司的董事会进行了改选,丙公司开始控制甲公司,甲公司开始控制乙公司。2021年6月30日甲公司股票公允价值20元/股,乙公司股票公允价值40元/股,甲公司、乙公司每股普通股的面值均为1元。2021年6月30日,甲公司除非流动资产公允价值较账面价值高3000万元以外,其他资产、负债项目的公允价值与其账面价值相同。假定甲公司与乙公司在合并前不存在任何关联方关系,不考虑所得税及其他因素的影响。

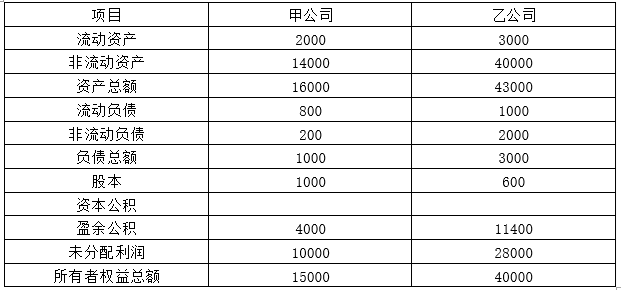

甲公司及乙公司在合并前简化资产负债表如下表所示(单位:万元)。