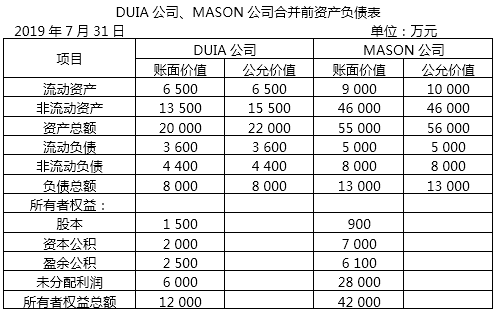

2019年7月31日,A公司通过定向增发本公司普通股对B公司进行企业合并,以3股换1股的比例,自B公司原股东处取得了其持有的B公司全部的900万股普通股股权。A公司本次共发行了2 700万股普通股,在合并日,A公司普通股的公允价值为10元/股,B公司的普通股公允价值为30元/股。双方公司的股票面值均为1元/股。假设不考虑所得税的影响,双方公司在合并前的资产负债表(简表)如下:

其他资料:

(1)合并前,A公司仅存在一项固定资产公允价值与账面价值不等,其公允价值高于账面价值2 000万元。

(2)双方公司在合并前不存在任何关联方关系。