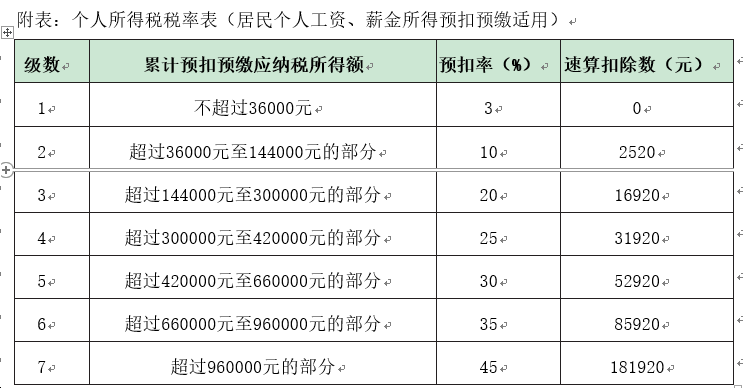

居民薛某2019年入职某软件公司,其2022年的部分收入情况如下:

(1)2022年每月应发工资30000元,每月薛某自行承担的“三险一金”4500元。薛某的父母均已年满60岁,薛某与哥哥协议均摊赡养老人的专项附加扣除;其独生女2022年开始上小学,子女教育专项附加扣除由薛某在预扣预缴时扣除。假设没有其他减免税收入及减免税额等情况。

(2)5月,薛某以图书的形式出版自己的一本摄影集,取得一次性稿酬40000元。

(3)8月,薛某将自己持有的A公司20%股权全部转让给薛某本人控股的B公司,转让价格明显偏低且无正当理由。

要求:根据以上资料,按顺序回答下列问题。