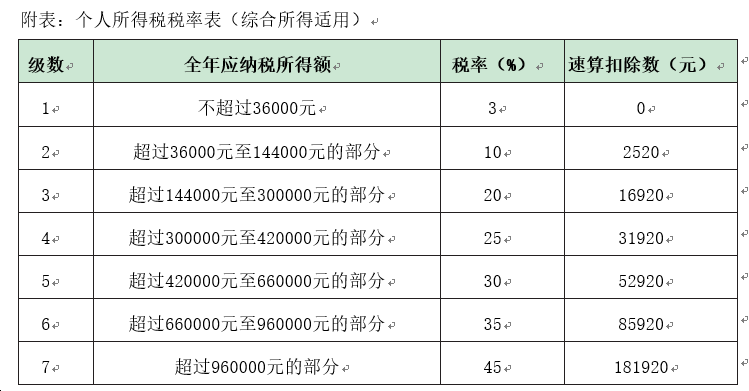

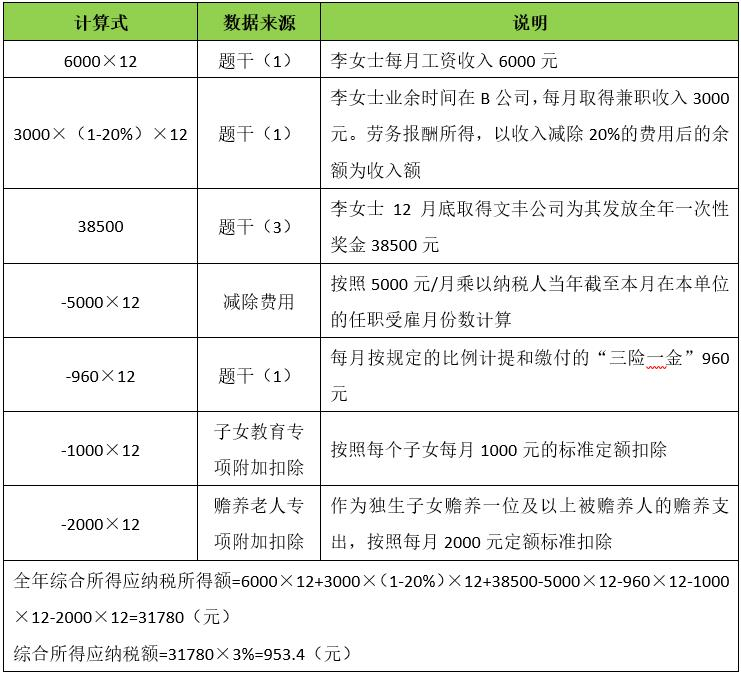

李女士任职于国内文丰公司,系我国居民纳税人。李女士是家中的独生女,其父母均已年满60岁,并育有一个年满3岁的儿子,其2022年取得收入如下:

(1)每月工资收入6000元,按所在省人民政府规定的比例提取并缴付“三险一金”960元。业余时间在B公司兼职,每月取得兼职收入3000元。

(2)11月1日按市场价出租自有住房1套,一次性收取1年房租24000元。

(3)12月底文丰公司向其发放全年一次性奖金38500元。

已知:李女士选择在预扣预缴时扣除专项附加扣除。

要求:根据以上资料,按下列顺序回答问题。