艺术中心使用标准成本进行预算管理。

会计部门每月将实际利润进行比较编制业绩报告,并将此报告发给招生、教务等责任部门,据此进行差异分析和业绩评价。据现行内部管理制度规定,招生部门负责根据艺术中心确定的优惠政策对团体客户提供优惠,对收入负责;教务部门负责授课老师上课时间安排、美术耗材的采购和使用,对成本负责;收费优惠政策和教师课酬标准由艺术中心确定。

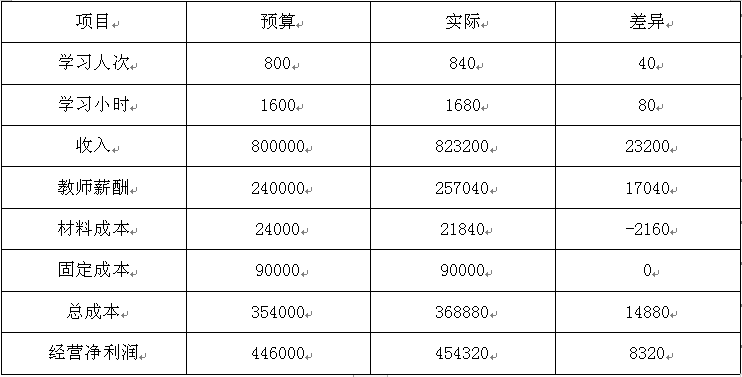

2023年7月会计部门提供的业绩报告如下:

要求:

(1)编制甲艺术中心2023年7月份弹性预算业绩报告。(填表,不用列示计算有利差异用F表示,不利差异用U表示)

(2)计算教师薪酬成本工资率差异和效率差异,并说明产生差异的可能原因。

(3)计算材料成本价格差异和数量差异,并说明产生的可能原因。

(4)用会计部门提供的业绩报告的差异评价招生部门和教务部门业绩是否合理?并说明理由。

(5)简要说明弹性预算业绩报告的优点。